GESTIÓN DE DESPACHO

"Proceso de Ingreso de mercancías a TA"

Proceso de Ingreso de mercancías (Despacho)

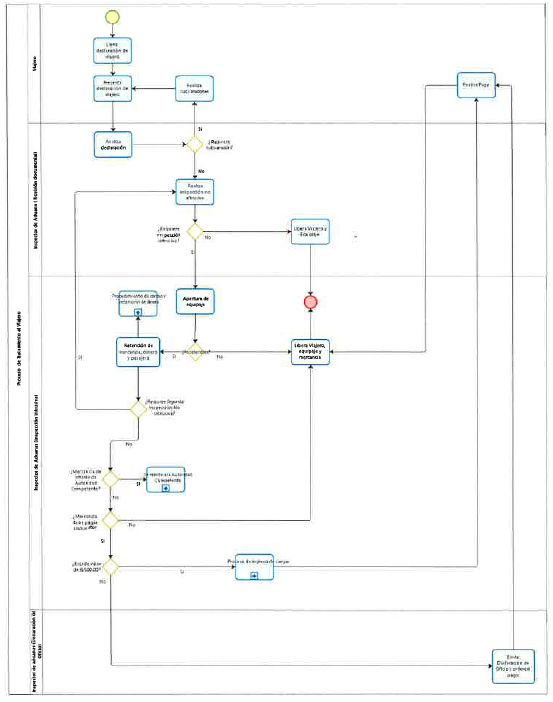

Procedimiento para el despacho de mercancías bajo la modalidad de Entrega Rápida o Courier.

Establecer los lineamientos y actividades para el efectivo control de las mercancías que salgan de los recintos portuarios y aeroportuarios, que haya sido declaradas a la autoridad aduanera, incluyendo aquellas que no han tenido que pagar los tributos correspondientes.

El proceso inicia con la transmisión de la declaración de importación definitiva, importación temporal, reimportación de mercancías y termina con el registro de la salida del medio de transporte de los recintos aduaneros.

1. Constitución Política de la República de Panamá. Asamblea Legislativa 1972 y sus reformas.

2. Ley 26 del 17 de abril de 2013. Adopta el Código Aduanero Uniforme Centroamericano (CAUCA) y el Reglamento del Código Aduanero Uniforme Centroamericano (RECAUCA).

3. Código Aduanero Uniforme Centroamericano (CAUCA) y Reglamento del Código Aduanero Uniforme Centroamericano.

4. Ley 55 del 9 de septiembre del 2015. Adopta el Protocolo de Enmienda del Acuerdo de Marrakech, por el cual se establece la Organización Mundial del Comercio, y el anexo a dicho Protocolo referente al Acuerdo sobre Facilitación del Comercio.

Para la Presentación de la Declaración

1. Para cada uno de los regímenes de importación definitiva con pago, importación definitiva con exoneración, admisión temporal para perfeccionamiento activo, importación temporal con reexportación en el mismo estado, reimportación, tránsito y movimiento de carga no nacionalizadas se deberá adjuntar los documentos establecidos en el artículo 321 del Reglamento del Código Aduanero Uniforme Centroamericano (RECAUCA), debiendo el personal de aduanas, requerirlos, conforme la tabla siguiente:

Tabla de Documentos para el Ingreso de Mercancías al Territorio Aduanero:

| Ingreso de Mercancías | Factura | Documento de Transporte | Declaración de Valor | Licencias | Regulaciones | Garantías |

|---|---|---|---|---|---|---|

| Imp. Definitiva con pago | O | OE | OCE | OCE | X | |

| Imp. Definitiva con Exoneración | O | O | X | O | O | |

| Imp. Temporal perfeccionamiento activo | O | O | ||||

| Imp. Temporal para Reexportación en el mismo estado | O | O | OE | O | ||

| Reimportación con Pago | O | O | O | |||

| Reimportación sin Pago | O | O | ||||

| DUT | C | X | ||||

| Traslado en depósito | ||||||

| Traslado en ZL | C | C | X | P | ||

| Traslado en Zona Franca | C | C | X | X | P | X |

| Traslado en Tiendas Libres | C | X | X | P | X |

2. Todas las declaraciones aduaneras deberán ser presentadas al recinto aduanero de despacho, presentando según corresponda, el original y copia de los documentos referidos en el articulo 321 del RECAUCA, desglosándolos de la forma siguiente:

a) Copia para el archivo de Aduanas.

b) Copia para el archivo de la Contraloría General de la República.

c) Copia para el despacho correspondiente al transportista u operador de comercio.

Cuando en los regímenes de reimportación no traigan los documentos originales la declaración aduanera deberá ampararse con una certificación.

3. Se aceptará documento equivalente al literal (a) del Articulo 321 del RECAUCA, cuando no exista una compra venta, conforme la dispone el Acuerdo Relativo a la aplicación al Artículo VII del GATT.

4. Cuando corresponda presentar factura deberá cumplir como mínimo con Io establecido el articulo 323 del RECAUCA, entre otros:

a) Nombre y domicilio del vendedor.

b) Lugar y fecha de expedición.

c) Nombre y domicilio del comprador de la mercancía.

d) Descripción detallada de la mercancía, por marca, modelo o estilo.

e) Cantidad de la mercancia.

f) Valor unitario y total de la mercancia.

g) Términos pactados con el vendedor (INCOTERMS).

5. Cuando la descripción comercial de la mercancía incluida en la factura comercial venga en clave o códigos, el importador deberá adjuntar a la factura comercial una relación de la información debidamente descodificada de la mercancía.

6. La Autoridad Aduanera podrá disponer que la factura comercial deberá formularse en idioma español o inglés, o adjuntarse su debida traducción.

7. El documento de transporte deberá contener como mínimo la información que establece el articulo 324 del RECAUCA:

a) Identificación del medio de transporte (aéreo, terrestre, marítimo) y nombre del vehículo en caso de tráfico marítimo y número de vuelo, en caso de tráfico aéreo.

b) El nombre, razón social o denominación del cargador, del porteador (embarcador) y del consignatario, en su caso.

c) El puerto de carga o embarque y de descarga.

d) Clase y cantidad de los bultos.

e) Descripción genérica de su contenido.

f) Peso bruto en kilogramos.

g) Valor del flete contratado y otros cargos.

h) Número de identificación del documento de transporte que permita su individualización.

i) El lugar y fecha de expedición del documento.

8. El conocimiento de embarque, la guía aérea y la carta de porte constituirán titulo representativo de mercancías y Ie serán aplicables las regulaciones relativas a los títulos valores vigentes en los Estados Parte. Su transmisión, cuando sea total, deberá realizarse mediante endoso. Cuando la transmisión sea parcial, se realizará mediante cesión de derechos en los casos y condiciones que establezca la autoridad superior de la Autoridad Aduanera.

9. En la importación de mercancías, se deberá presentar la Declaración del Valor, que contendrá la información, elementos y demás datos exigidos en el formulario e instructivo de llenado que aparecen como anexo en el Reglamento del Código Aduanero Uniforme Centroamericano (RECAUCA).

10. La Declaración del Valor será firmada bajo fe de juramento únicamente por el importador cuando se trate de personas naturales; a por quién ostente la representación legal cuando se trate de personas jurídicas. Quien la firme será responsable de la exactitud de los datos que se consignan en la misma, de la autenticidad de los documentos que la respaldan, de suministrar cualquier información y documentación necesaria para verificar la correcta declaración y determinación del valor en aduana.

11. La presentación y la validación de la Declaración del Valor, podrá efectuarse por medios electrónicos, magnéticos, magnéticos-Opticos, ópticos o por cualquier otro que el Servicio Aduanero establezca.

12. No será obligatoria la presentación de la Declaración del Valor en los casos siguientes:

a) Importaciones realizadas por el Estado y las municipalidades.

b) Importaciones realizadas por organismos o entidades internacionales que están exentos del pago de tributos.

c) Importaciones sin carácter comercial (encomiendas, envíos postales, envíos urgentes, muestras, mercancías gratuitas, donaciones).

d) Mercancias importadas en consignación.

e) Importaciones comerciales cuyo valor en aduana no exceda del equivalente a mil pesos centroamericanos , siempre que no se trate de importaciones o envíos fraccionados.

f) Mercancías que se someten at régimen temporal o suspensivo.

g) Mercancías que se someten al régimen liberatorio.

h) Importaciones al amparo del Formulario Aduanero Unico Centroamericano.

i) Menaje de casa.

De los Ingresos Bajo Trato Preferencial

13. En los casos de importaciones con tratamiento preferencial, el interesado deberá presentar cuando corresponda el certificado de origen de las mercancías, los cuales deberán cumplir con los requisitos establecidos para cada tratado o acuerdo de comercio conforme a la tabla del anexo 1 de este documento. Excepto para los casos establecidos en dicha tabla.

14. En las importaciones con tratamiento preferencial donde se exija un certificado de origen, el interesado deberá presentarlo en los formatos establecidos para cada tratado o acuerdo, conforme lo establecido en la tabla del anexo 1 de este documento.

15. Si at momento de una importación con tratamiento preferencial se requiera hacer rectificaciones sobre el certificado de origen, el interesado procederá conforme Io dispuesto en cada tratado o acuerdo de comercio. (ver tabla del anexo 1.)

16. En las importaciones con trato preferencial el interesado podrá utilizar un certificado sustitutivo dentro de una zona franca, para los tratados o acuerdos de comercio que así Io establecen. (ver tabla del anexo 1.)

17. En los casos que un tratado a acuerdo de comercio permita emitir un certificado desde cualquier otro país distinto al de origen o países terceros, deberá hacerlo conforme a lo establecido en dicho tratado o acuerdo de comercio, las referencias de acuerdos que establecen esta particularidad se encuentran en el anexo 1 de este documento.

18. Con respecto a las licencias, permisos o certificados a los que se refiere el literal (e) del articulo 321 de RECAUCA los funcionarios de aduanas deberán tener en cuenta lo regulado en otras leyes y disposiciones legales que prohiben, restringen, y regulan el ingreso de mercancías al territorio panameño.

19. Corresponderá requerir la copia u original de una resolución autorizada por el Director de Aduanas, cuando se realice una importación definitiva con exoneración o exención de derecho o impuestos, en las admisiones temporales para perfeccionamiento activo e importaciones temporales con retorno en su mismo estado, reimportaciones sujetas o no al pago de derechos de impuestos relacionadas con una declaración precedente bajo el régimen de exportación definitiva o exportación temporal para perfeccionamiento pasivo.

De la aplicación de Regímenes y Modalidades

20. Toda mercancía, para ser destinada a un régimen aduanero deberá, estar amparada en una declaración de mercancías.

21. Las declaraciones de mercancías se presentarán mediante transmisión electrónica o formatos autorizados por la autoridad aduanera, previo cumplimiento de las formalidades aduaneras y el pago de los derechos. Los medios de transmisión serán específicos para las clases de declaraciones siguientes:

a) Declaración de Mercancías (DM) — Para todos sus regímenes

b) Declaración Unica de Tránsito (DUT)

c) Formulario de traslado de mercancía no nacionalizada. (TI-TT)

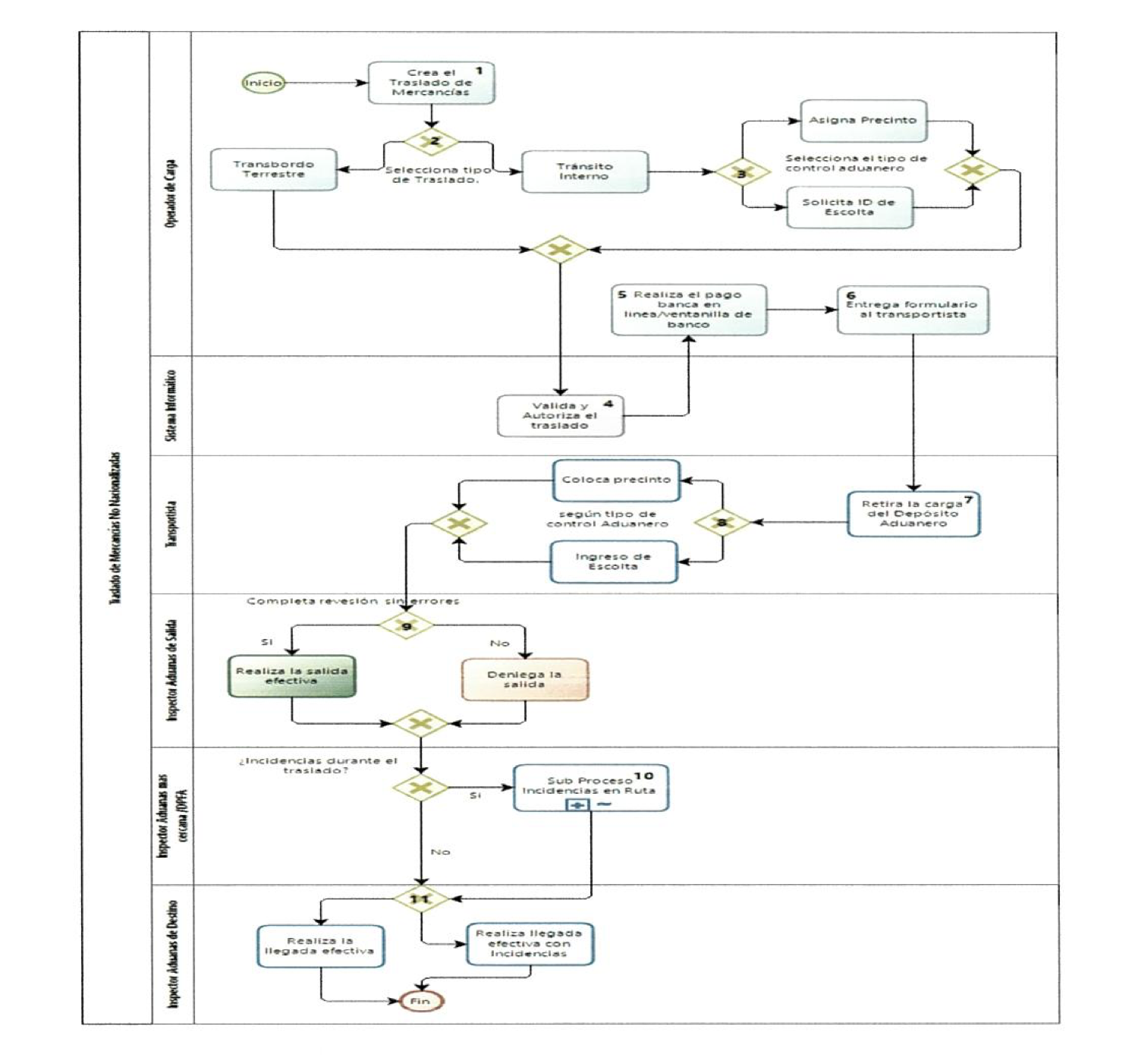

22. Se podrán presentar declaraciones de tránsito nacional no registradas en el sistema informático, en los casos debidamente autorizados a través de memorando firmado por los administradores de aduanas de la zona respectiva a el funcionario encargado, con copia al Director General de Aduanas y a la administración de aduanas vinculada con la operación, debiendo, el recinto aduanero de despacho registrar sus actuaciones en un acta circunstancial y en un libro de registro de contingencias. El Operador de Comercio debe transmitir electrónicamente la declaración de tránsito interno a los sistemas de información de la Autoridad Nacional de Aduanas, dentro de las veinticuatro (24) horas hábiles siguientes de haberse regularizado las circunstancias que dieron lugar a la transmisión no electrónica. Esta norma solo aplica para la movilización de mercancía no nacionalizada.

23. Para la presentación de la declaración de mercancías deberá cumplirse entre otras, con las condiciones siguientes:

a) Estar referida a un sélo régimen aduanero.

b) Efectuarse en nombre de las personas que tengan derecho de disposición sobre las mercancías, salvo las excepciones legales.

c) Que las mercancías se encuentren almacenadas en un mismo depósito o en un mismo lugar de ubicación.

d) Que las mercancías arribadas estén consignadas en el respectivo manifiesto de carga, aún y cuando se amparen en uno o mas documentos de transporte, salvo las excepciones Regales.

e) Otras que legalmente se establezcan.

24. El contenido de cualquier declaración de mercancías deberá regirse por los instructivos de llenado de las mismas conforme a Resolución No 275 de 18 de junio del 2018, el Decreto de Gabinete N° 27 del 27 de septiembre de 2011 que crea el Sistema Integrado de Gestión Aduanera (SIGA), Resolución 65-2001 de COMRIEDRE y la Resolución N° 66 - 2013 de COMRIEDRE (Reglamento sobre el régimen de Tránsito Aduanero Internacional Terrestre).

25. Cuando un documento de transporte ampare mercancías destinadas a dos o mas regímenes, deberá indicarse el número de la declaración de mercancías donde se encuentran los documentos originales que amparan el despacho. La Autoridad Aduanera podrá disponer que para tal efecto se utilicen fotocopias certificadas por la Autoridad Aduanera. También se permitirá el uso de fotocopias certificadas por la Autoridad Aduanera de los documentos de soporte, cuando se requiera realizar despachos parciales. En ambos casos deberá tratarse del mismo consignatario, conforme el articulo 322 del RECAUCA. Debiéndose anotar en las declaraciones de mercancías donde se utilicen las fotocopias, el numero de la declaración de mercancías donde se adjuntan los documentos de soporte originales.

Incidencias Durante el Despacho

26. Si la declaración de mercancías presenta inconsistencias o errores, o en general, no se hubiere cumplido con los requisitos necesarios para la aplicación del régimen solicitado, la declaración de mercancías no se aceptará y se devolverá al declarante para su corrección y posterior presentación, mediante la misma vía electrónica u otro medio autorizado, según el caso.

27. Las causales de no aceptación de la declaración de mercancías podrán ser, entre otras, las siguientes:

a) Controversia entre el inventario o registro de mercancías que se encuentra en el sistema informático del Servicio Aduanero y el despacho solicitado.

b) El no Ilenado de todos los espacios disponibles en la declaración de mercancías cuando sea obligatorio completarlos, de conformidad con el régimen o modalidad solicitado.

Exista contradicción en la información transmitida en forma electrónica, entre los mismos datos de la declaración de mercancías o de éstos en relación con la información registrada.

d) Cuando exista disconformidad entre la información contenida en la declaración de mercancías y la establecida en los documentos que la sustentan.

e) Cuando no se aporten o transmitan en forma electrónica la totalidad de Nos documentos exigibles de acuerdo a la naturaleza del régimen de que se trate.

f) No han sido pagados o garantizados, cuando corresponda, los tributos aplicables.

g) Otras legalmente establecidas por la Autoridad Aduanera.

28. Cuando se compruebe que la transmisión electrónica de la declaración de mercancías se efectué utilizando indebidamente una clave de acceso al sistema Informático de la Autoridad Aduanera, dará lugar a la anulación de la aceptación de la misma y a deducir las responsabilidades que correspondan.

Otras Normas

29. Para embarques en los que por su naturaleza las mercancías no puedan ser trasladadas en un mismo medio de transporte, el despacho podrá realizarse con una sola declaración de mercancías, en los casos siguientes:

a) Operaciones efectuadas por ferrocarril.

b) Máquinas desarmadas o lineas de producción completa o construida prefabricadas desensambladas.

c) Mercancías a granel de una misma especie.

d) Laminas metálicas y alambres en rollo.

e) Bobinas de papel.

f) Embarques de mercancías de la misma calidad y, en su caso, marca y modelo, siempre que sean clasificadas en la misma fracción arancelaria. Lo dispuesto en este literal no será aplicable, cuando las mercancías sean susceptibles de identificarse individualmente por contener numero de serie.

30. En los casos establecidos en la norma veintinueve (29), la declaración de mercancías se deberá presentar en el momento del despacho de las mercancías contenidas en el primer medio de transporte, la cual deberá indicar el numero total de vehículos en los cuales se realizarán los despachos parciales o escalonados asociados a la referida declaración. Para los subsecuentes despachos se llevará un control de descargo parcial o escalonado en la cual se indique el numero de fraccionamiento que Ie corresponde y un reporte o copia de la declaración de mercancías que ampara el embarque, debiendo ser sometidos at sistema de análisis de riesgo.

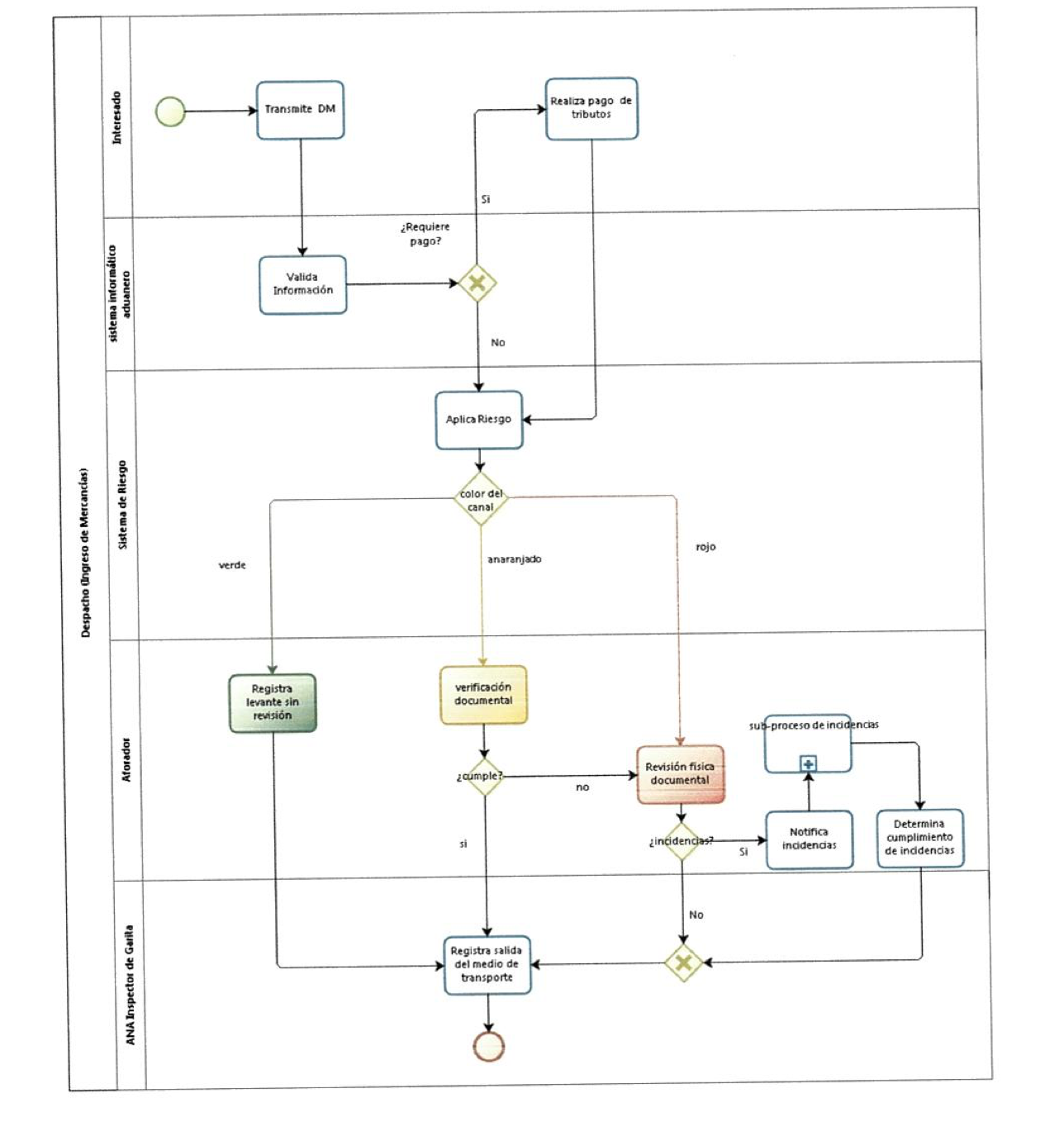

31. Toda declaración deberá ser sometida al sistema de análisis de riesgo, para que éste determine las declaraciones que deban ser sometidas a:

a) Levante sin revisión, es decir que conforme el análisis de riesgo se debe permitir el ingreso de las mercancías sin que sea objeto de revisión documental o física y documental. Conforme el Sistema de Análisis de Riesgo, se designará en este caso el color verde.

b) Revisión documental, consistirá en la comprobación documental del cumplimiento de las obligaciones tributarias y Aduaneras de la Declaración Aduanera y los documentos de soporte conforme al articulo 321 del RECAUCA. Conforme el Sistema de Análisis de Riesgo, se designará en este caso el color anaranjado.

c› Revisión física y documental, consistiré en la comprobación del cumplimiento de las obligaciones tributarias y Aduaneras de forma documental y física (inspección intrusiva).Conforme el Sistema de Análisis de Riesgo, se designará en este caso el color rojo.

32. Los resultados indicados en la norma treinta y uno (31), serán establecidos por el sistema de análisis de riesgo en el momento de haberse validado el pago de una declaración aduanera, en los casos que no corresponda el pago cuando se valide en el Sistema Informático de Aduanas.

33. Para el resultado referido en el literal (a) de la norma treinta y uno (31) se comunicará al Operador de Comercio de manera anticipada, a través de medios electrónicos el resultado del Sistema de Análisis de Riesgo, cuando el despacho aduanero se realice en recintos portuarios y aeroportuarios. Sobre este resultado, ningún funcionario o empleado de aduanas podrá realizar cambios al mismo, sin la autorización previa del Administrador Regional de Aduanas respectivo o del funcionario que se le delegue esta función.

34. Cuando el sistema de análisis de riesgo determine la verificación documental o la verificación física/ documental, el jefe de aforo o de recinto, deberá asignar al aforador responsable de realizar la actividad.

35. La verificación física y documental podrá realizarse de manera total o parcial de acuerdo con las directrices o criterios que emita la Autoridad Aduanera entendiéndose que se realizará de manera total, cuando el aforador asignado realice el inventario total del contenido del medio de transporte y/o bultos.

36. La verificación físico/documental deberá realizarse dentro de las veinticuatro

(24) horas siguientes en las que las mercancías se encuentren a disposición del aforador designado. Cuando el aforador así Io requiera el declarante deberá, poner a la disposición los medios necesarios para la manipulación especial de las mercancías, dentro del plazo de cuarenta y ocho (48) horas a partir del requerimiento del aforador. De igual forma quedará bajo la responsabilidad del declarante la descarga, carga, apertura de bultos, agrupamiento y demás operaciones necesarias para facilitar el reconocimiento.

37. El aforador procederá de oficio con la verificación físico/documental y procederá a determinar la obligación tributaria aduanera, con base a la información disponible cuando no exista la concurrencia en conformidad at articulo 339 del RECAUCA.

38. El declarante o su representante tienen el derecho a presenciar el reconocimiento físico de las mercancías.

39. La clasificación arancelaria de las mercancías se debe establecer conforme a las Reglas Interpretativas del Sistema Arancelario Centroamericano (SAC).

40. En la declaración aduanera, se establecerá el valor en aduanas conforme lo dispuesto en el acuerdo relativo de la aplicación del artículo VII del GATT. El valor podrá ser rechazado conforme a Io dispuesto del Articulo 206 al 209 del RECAUCA.

41. Cuando el interesado sea notificado en el proceso de verificación inmediata de una incidencia o requerimiento de información complementaria (aplicable cuando exista duda del valor en aduanas), deberá subsanar los requerimientos en los plazas siguientes:

a) Conforme a Io dispuesto en el articulo 204 del RECAUCA, el interesado dentro de los diez (10) días siguientes a la fecha de notificación, deberá aportar la información complementaria que demuestre la veracidad y exactitud del valor declarado. En caso que la información complementaria tenga que obtenerse en el extranjero, el plazo será de treinta (30) días, siempre y cuando el interesado to solicite dentro de los diez (10) días siguientes a la fecha de notificación.

b) Cuando el interesado suministre la información complementaria, la Autoridad Aduanera podrá luego de su análisis establecer si la información desvanece o no la duda sobre el valor declarado. En todo caso la Autoridad Aduanera si desvanece la duda, autorizará el levante inmediato. En caso que la Autoridad Aduanera determine que la información no desvanece la duda, emitirá formulario de incidencia de valor, teniendo en este caso el derecho el importador de apelar la decisión dentro del plazo de diez (10) días, contados a partir de la notificación del formulario de incidencias.

c) Conforme a Io dispuesto en los Artículos 141 y 142 del Decreto Ley N° 1 del 13 de febrero de 2008, cuando el interesado sea notificado en el proceso de verificación inmediata de una incidencia por aforo, deberá presentar los reclamos o descargos ante el Administrador Regional aduanero, dentro de los cinco (5) días hábiles siguientes a la detección y registro de la discrepancia. Vencido el término del plazo, el Administrador Regional correspondiente, una vez reúna todos los elementos que estime necesarios para emitir su decisión sobre la correcta determinación que en materia de aforo corresponda, decidirá sobre la procedencia o improcedencia de la controversia mediante resolución. Los plazos establecidos en esta norma no aplica cuando se notifique un requerimiento de información adicional o un formulario de incidencias de valor.

d) El Administrador Regional aduanero deberá emitir dentro de los quince (15) días hábiles siguientes a la presentación de las pruebas de descargo o vencido el plazo, cuando no se presenten pruebas de descargo, la resolución sobre su conocimiento y criterio sobre las incidencias determinadas en la verificación inmediata. Cuando sea una incidencia de valor conforme lo establece el literal (d) del artículo 205 del RECAUCA.

42. En las demás incidencias distintas a Ta de valor aduanero (clasificación, tarifa preferencial, cantidades no declaradas, etc.) el Administrador Regional deberá emitir resolución sobre su conocimiento y criterio sobre las incidencias, dentro de los treinta días (30) días siguientes a la presentación de pruebas de descargo o vencido el plazo, cuando no se presenten pruebas de descargo.

43. Conforme lo establece el articulo 350 del RECAUCA, se otorgará el levante, cuando:

a) Presentada la declaración de mercancías no corresponda efectuar la verificación inmediata.

b) Efectuada la verificación inmediata, no se determinan diferencias con la declaración de mercancías o incumplimiento de formalidades necesarias para la autorización del régimen solicitado.

c) Efectuada la verificación inmediata y habiéndose determinado diferencias con la declaración de mercancías, éstas se subsanen, se paguen los ajustes y multas, o en los casos en que proceda, cuando así se exija por la Autoridad Aduanera, se rinda la garantía correspondiente. Esta garantía deberá estar registrada conforme al proceso de autorización y registro de garantía.

d) El levante no se autorizará en el caso previsto en el literal c) del párrafo anterior, cuando la mercancía deba ser objeto de comiso administrativo o judicial de conformidad con la ley.

44. Las mercancías que habiendo sido importadas a territorio panameño, sean objeto de sustitución por causas no atribuibles al importador, este ultimo deberá requerir la sustitución conforme lo dispuesto en el articulo 364 al 369 del RECAUCA, siempre y cuando la solicitud de sustitución se presente dentro del plazo de un (1) mes de otorgado el levante de las mercancías.

45. Las operaciones de tránsito interno sustentadas en el Decreto de Gabinete N° 12 de 29 de marzo de 2016 y Resolución Interna N° 275 de 18 de junio del 2018, deberán en Io que corresponda, contener Io dispuesto en el articulo 320 y 392 del RECAUCA:

a) Código de identificación del transportista y del medio de transporte.

b) Régimen aduanero que se solicita.

c) Pais de origen y procedencia; y en su caso, país de destino de las mercancías.

d) Características de los bultos, tales como cantidad y clase.

e) Peso bruto en kilogramos de las mercancias.

f) Código arancelario y descripción comercial de las mercancías.

g) Valor en aduana de las mercancias.

h) Monto de la obligación tributaria aduanera, cuando corresponda.

i) Identificación de los dispositivos de seguridad; Identificación de la aduana y lugar de destino.

k) Nombre del consignatario.

i) Manifiesto de carga, numero y fecha del documento de transporte tales como: conocimiento de embarque, guía aérea o carta de porte, individualizados.

m) Número y fecha de la o las facturas comerciales asociadas a las mercancías, cuando se trate de una compraventa internacional, o documento equivalente en los demás casos.

n) Valor de las mercancías de acuerdo a la factura comercial, cuando se trate de una compraventa internacional, o documento equivalente en los demás casos.

O) Fecha y firma del declarante; y

p) Otros que determine la Autoridad Aduanera.

46. La Autoridad Aduanera en la operación de tránsito deberá corroborar que el estado de los precintos no haya sido vulnerados en la aduana de partida y la de destino debiendo además realizar otras medidas de control. El inicio del cómputo del plazo para tránsito iniciará en el momento en el que inspector de salida registre en el sistema informático la operación y culminará cuando se registre a la entrada de la aduanas de destino. La Autoridad Aduanera establecerá los plazos del tránsito para cada una de las rutas establecidas, estando el transportista obligado a cumplirles, en caso de incumplimiento será sujeto a las sanciones y disposiciones administrativas que legalmente correspondan.

47. La cancelación del Régimen de Tránsito procederá cuando se registre en la aduana de destino la recepción completa de la Declaración Unica de Tránsito.

48. La importación temporal con reexportación en el mismo estado deberá estar autorizada por la Autoridad Aduanera mediante resolución, debiendo someten las mercancías al régimen correspondiente, y se sustentan con los documentos referidos en los literales (a) (b) y (c) del articulo 321 del RECAUCA. En los casos que corresponda deberá tener registrada y autorizada una garantía que responda a las obligaciones tributarias y Aduaneras, a que este sujeto el beneficiario del régimen. El plazo de permanencia de las mercancías bajo este régimen, será hasta por seis (6) meses, contado a partir de la aceptación de la declaración en el sistema informático aduanero, tomando en cuenta los plazos de prorroga que estable el Acuerdo sobre el Régimen Arancelario y Aduanero Centroamericano.

49. La Importación Temporal de Vehículos Turistas deberá regirse de acuerdo a lo dispuesto del articulo 440 al 465 del RECAUCA, debiendo en todo caso otorgarse la permanencia temporal, por el plazo otorgado por la entidad migratoria o en el plazo legalmente establecido por la Autoridad Aduanera.

50. La Admisión Temporal para Perfeccionamiento Activo deberá estar autorizada por la Autoridad Aduanera mediante resolución, debiendo someter las mercancías al régimen correspondiente, y se sustentan con los documentos referidos en el articulo 321 del RECAUCA, con excepción de los literales (c) y (d). En los casos que corresponda deberá tener registrada y autorizada una garantía que responda a las obligaciones tributarias y aduaneras, a que este sujeto el beneficiario del régimen. El plazo de permanencia de las mercancías bajo este régimen, será hasta por doce (12) meses improrrogables, contados a partir de la aceptación de la declaración en el sistema informático aduanero.

51. En el ingreso de mercancías a través de los depósitos aduaneros, almacenes fiscales, zonas francas y zonas libres, en los regímenes de importación definitiva, importación temporal, reimportación, tránsito interno y tránsito internacional, deberán regirse por Io dispuesto en este proceso y en las leyes aplicables.

52. Las mercancías que se encuentren en abandono o retenidas legalmente, no podrán ser objeto de despacho aduanero de ingreso, hasta que la autoridad competente lo autorice.

1. Despacho Aduanero: El despacho aduanero de las mercancías es el conjunto de actos necesarios para someterlas a un régimen aduanero, que concluye con el levante de las mismas.

2. Territorio Aduanero: Ambito terrestre, acuático y aéreo de los Estados Parte, con las excepciones legalmente establecidas.

3. Gestión De Riesgo: Procedimientos y prácticas de gestión que proporcionan al Servicio Aduanero la información necesaria para afrontar los movimientos o envíos de mercancías y de medios de transporte que presenten riesgo.

4. DM: Declaración de Mercancias.

1. Interesado: Persona natural o jurídica que transmite a la Autoridad de Aduanas la declaración de mercancías.

2. Aforador documental: Funcionario de la Autoridad Aduanera que verifica el cumplimiento de la declaración y los documentos de requerimiento.

3. Funcionario da análisis de riesgo: Funcionario de la Autoridad de Aduana que presenta las medidas y modelos para gestionar el riesgo y obtener perfiles.

4. Aforador físico/documental: Funcionario encargado verificar el cumplimiento de los documentos contra las mercancías declaradas.

5. Inspector de garita: Funcionario de la Autoridad de Aduanera encargado del registro de la salida del medio de transporte.