Establecer las normativas y actividades necesarias para realizar notificaciones favorables o de negatoria al interesado en determinados procesos de la Autoridad Aduanera.

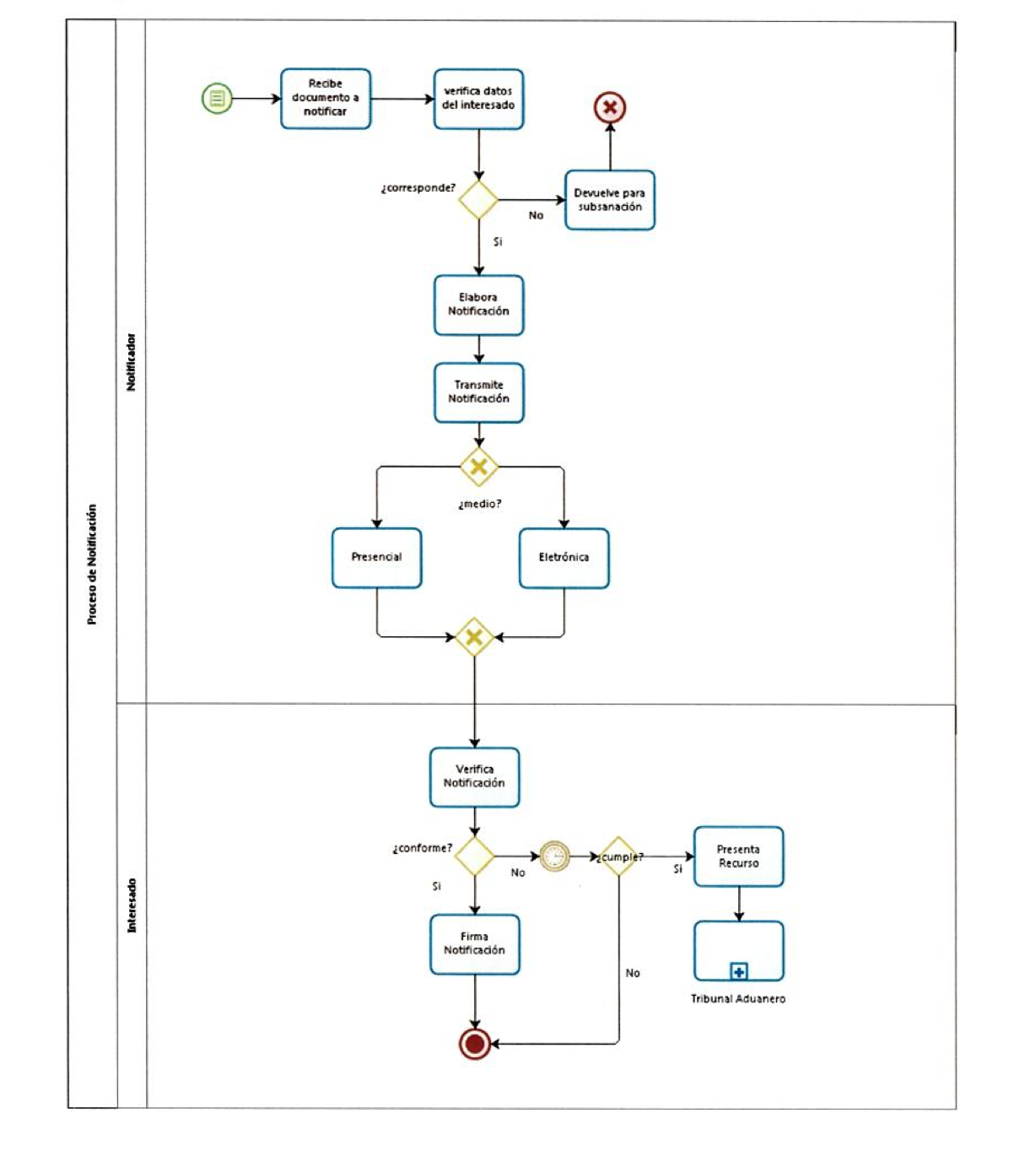

Este proceso es de aplicación en todos los procesos de la Autoridad de Aduanas donde se requiera notificar e inicia con la elaboración de la notificación en el sistema informático aduanero y termina con la aceptación y confirmación por parte del interesado.

1. Constitución Política de la República de Panamá. Asamblea Legislativa 1972 y sus reformas.

2. Ley 26 del 17 de abril de 2013; adopta el Código Aduanero Uniforme Centroamericano (CAUCA) y el Reglamento del Código Aduanero Uniforme Centroamericano (RECAUCA).

3. Ley 55 del 9 de septiembre del 2015. Adopta el protocolo de enmienda del acuerdo de Marrakech, por el cual se establece la Organización Mundial del Comercio, y el anexo a dicho protocolo referente al Acuerdo sobre Facilitación del Comercio.

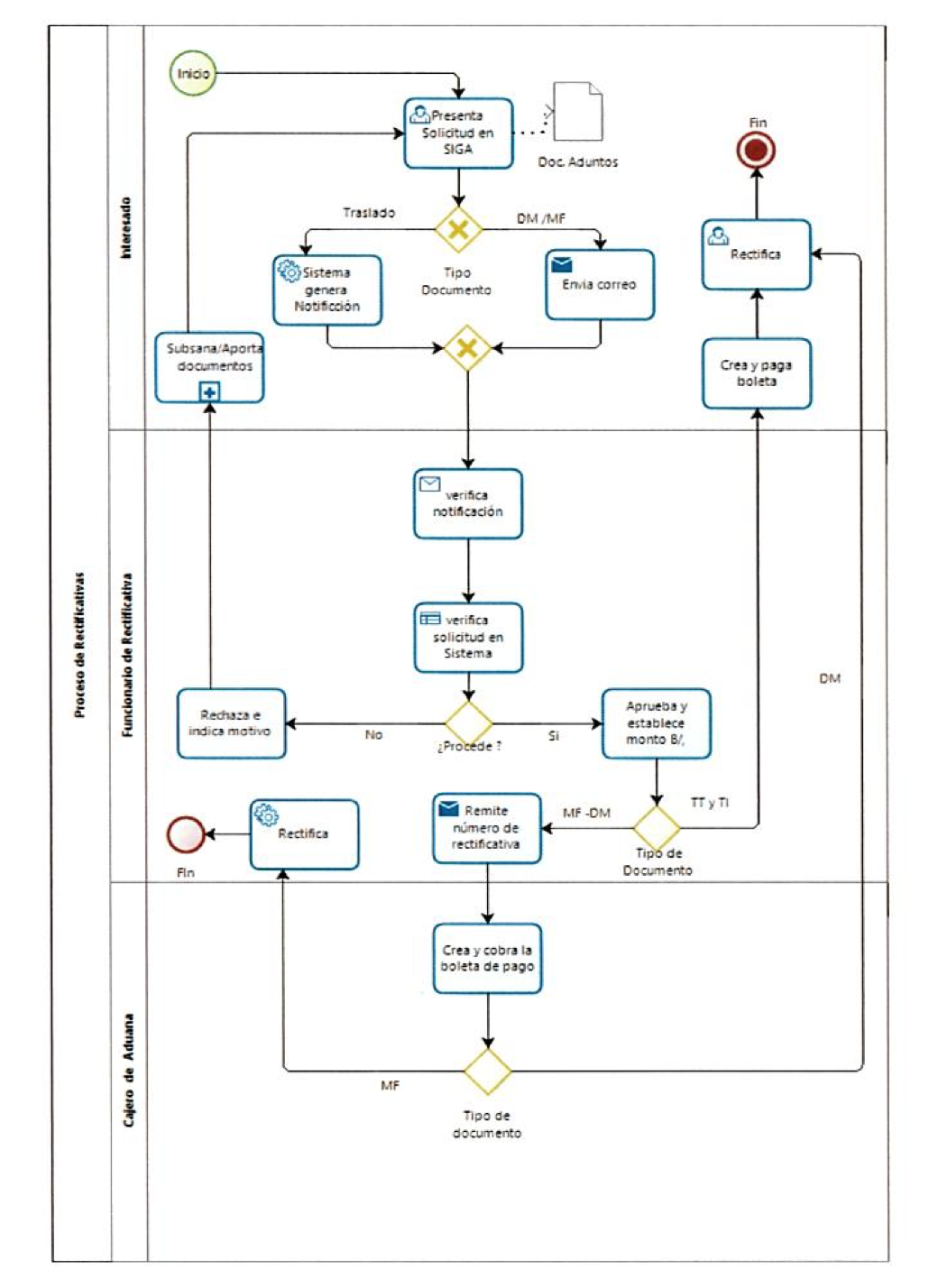

1. Para la presentación de recursos y gestiones ante la Autoridad Aduanera, podrán utilizarse sistemas informáticos autorizados conforme se disponga los distintos procesos aduaneros. La Autoridad Aduanera podrá realizar las notificaciones mediante transmisión electrónica.

2. Las personas naturales o jurídicas que soliciten su autorización como operadores de comercio internacional, deberán proporcionar su dirección a la Autoridad Aduanera o medios para recibir notificaciones referentes a las solicitudes que realice.

3. El agente aduanero es el representante legal de su mandante para efectos de las actuaciones y notificaciones del despacho aduanero y los actos que de éste se deriven.

4. Toda resolución que se emita dentro de la tramitación de los recursos en relación con los regímenes, trámites, operaciones y procedimientos Aduaneros, deberá notificarse al recurrente, Io cual podrá realizarse en forma electrónica, Además de la forma personal y cuando el Servicio Aduanero lo disponga, serán admisibles otros medios, tales como casilleros y tablas de avisos ubicadas en las instalaciones del Servicio Aduanero, mediante carta certificada, fax o facsímile a solicitud del interesado, o por publicación en el diario oficial cuando no sea posible por otro medio. Cuando el medio utilizado sea casillero, tabla de avisos o fax, la notificación surtirá efecto tres días después de efectuada, conforme el artículo 629 del RECAUCA.

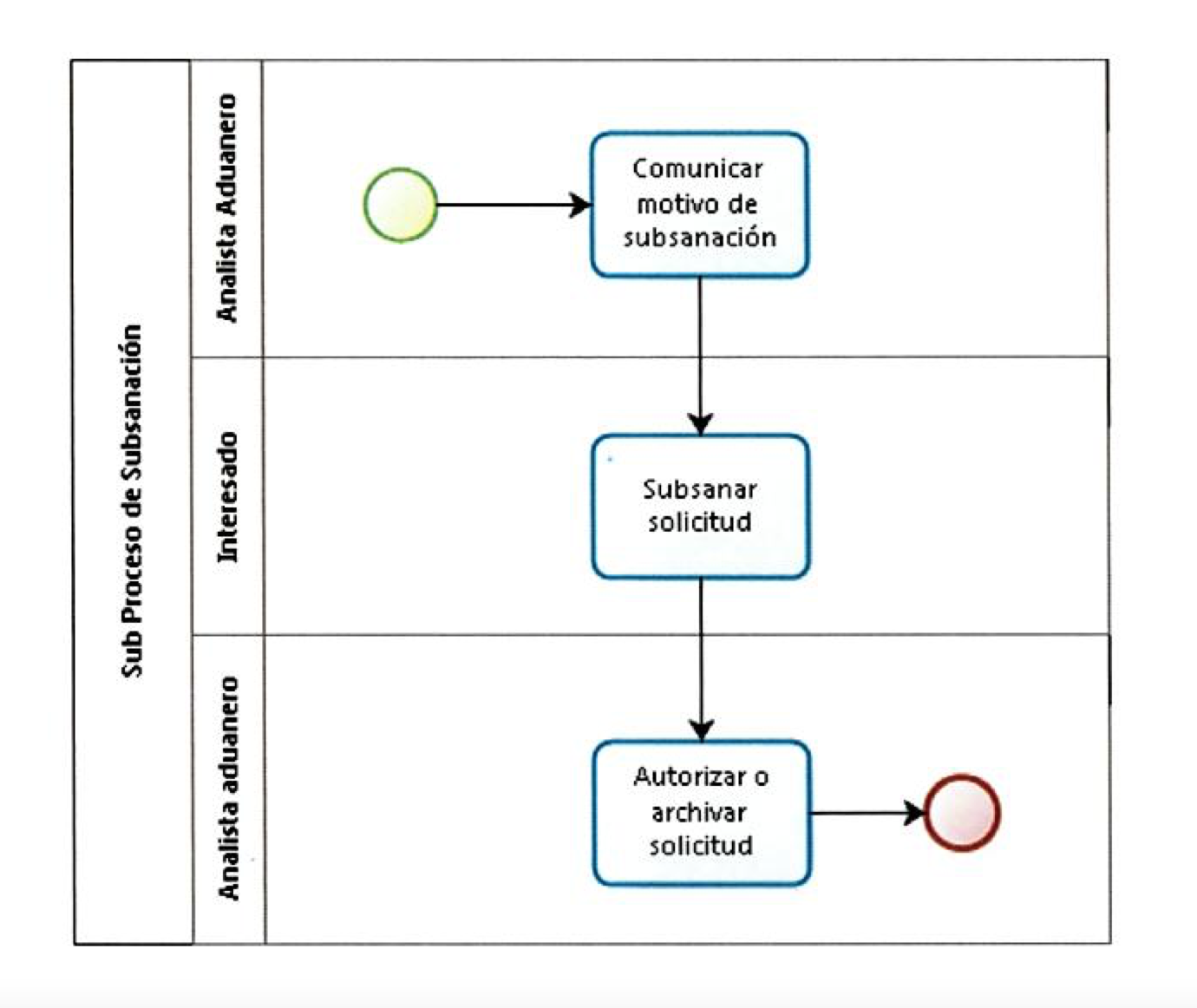

5. Se emitirá Resolución y notificación de negatoria, cuando el interesado solicita autorización que no está contemplada en la normativa o cuando no se le favorezca en un dictamen.

6. Las notificaciones por medios electrónicos deberán ser refrendadas, por Io cual el interesado y la Autoridad de Aduanas les corresponderá contar con firmas electrónicas o digitales que equivaldrán para todos los efectos legales, a la firma autógrafa de las partes inherentes en este proceso, conforme el artículo 31 del Código Aduanero Uniforme Centroamericano.

7. Los documentos y demás datos transmitidos electrónica o digitalmente, mediante firma digital, tendrán el mismo valor y la eficacia probatoria como si se hubiesen firmado en forma manuscrita. Todo documento, mensaje electrónico o archivo digital asociado a una firma digital certificada se presumirá, salvo prueba en contrario, de la autoría y responsabilidad del titular del correspondiente certificado digital, vigente en el momento de su emisión.

8. Las actuaciones de notificación, tramitación, cumplimiento o ejecución de un acto, la práctica de pruebas y los hechos o circunstancias relevantes en las actuaciones de fiscalización deberán hacerse constar en el expediente respectivo.

9. Vencido el un plazo de cinco (5) días hábiles se entenderá por notificada toda actuación de autorización, negatoria u otras que correspondiesen a la Autoridad Aduanera.

10. Cuando se realicen notificaciones por medios manuales, el interesado deberá presentar su documento de identificación personal para constatar que es la persona correspondiente, cuando envíe un representante legal el mismo deberá contar con certificación debidamente refrendada y copia autenticada del mismo.

11. Las notificaciones serán publicadas en la página web de la Autoridad de Aduanas www.ana.gob.pa.com con el objeto que el interesado cuente con varios medios de información sobre el hecho y proceda a notificarse.

12. En aplicación de Decreto de Gabinete 12 del 29 de marzo del 2016, artículo 184, hasta que no se realicen los desarrollos necesarios para la aplicación de las notificaciones y firmas electrónicas se aplicará la notificación presencial con la utilización de la firma autógrafa.

13. Contra las resoluciones o actos finales que emita la autoridad superior Autoridad Aduanera, por los que se determinen tributos, sanciones o que causen agravio al destinatario de la resolución o acto, en relación con los regímenes, trámites, operaciones y procedimientos regulados en el Código y este Reglamento, o que denieguen total o parcialmente el recurso de revisión, cabrá el recurso de apelación, el que deberá interponerse dentro del plazo de diez días siguientes a la notificación de la resolución o acto final respectivo. El recurso de apelación se interpondrá ante la autoridad superior de la Autoridad Aduanera, la que se limitará a elevar las actuaciones al órgano de decisión (Tribunal Aduanero) en los tres días siguientes a la interposición del recurso.

1. Certificado Digital: Una estructura de datos creada y firmada digitalmente por un certificador, cuyo propósito primordial es posibilitar a sus suscriptores la creación de firmas digitales, así como la identificación personal en transacciones electrónicas.

2. Notificación: Es un acto jurídico por el cual se comunica formal y legalmente a una persona de una resolución de autorización o negativa a la parte interesada.

3. Recursos legales: Es el medio establecido en la ley para obtener la modificación, revocación o invalidación de una resolución.

1. Notificador: Funcionario de la Autoridad Aduanera encargado de informar de manera formal y legal al interesado sobre el resuelto de un dictamen por medios electrónicos u otros que la Autoridad Aduanera establezca.

2. Interesado: Persona natural o jurídica a quien la Autoridad Aduanera correspondiente (notificador) notifica acerca de un resuelto o decisión.